本年度棉花市场经历了一场“过山车”行情,在这波行情中许多涉棉企业深受棉花价格大幅波动之苦,期货的风险规避功能逐渐受到重视。对于棉花加工贸易企业来说,通过期货市场进行套期保值,提前锁定经营利润,规避价格波动风险,对稳定企业生产经营十分必要。笔者对未来棉花走势进行分析,认为棉花加工企业的卖出套期保值机会正在临近。目前郑棉处于反弹中,预计在国内政策调控和货币收紧的不利影响下,尤其是下游消费疲软的影响下,新年度棉价(主要关注CF1201合约)将会回落至20000元/吨附近,甚至更低。综合考虑,笔者认为,2011年6月、7月CF1201合约将在 26000元/吨—27000元/吨之间形成阶段性顶部,低点出现在2011年11月底至12月初。因此,对于棉花加工企业来说,为了规避新年度棉价下跌带来的经营风险,可以从稳定经营的角度出发,考虑对CF1201合约在26000元/吨附近开始实施战略性的卖出套期保值计划。

预计2011/2012年度全球棉花供应将增加9%左右

今年新疆、湖北等地棉花面积大约增加20%。综合其它因素,笔者预计,2010/2011年度我国棉花产量将达680万吨,同比增加15%左右。目前世界各大棉花主产国的种植面积都出现不同程度的增加。除去未来可能因为天气因素导致的单产下降,2011/2012年度全球棉花产量将达到2660万吨,同比增加9%左右;2011/2012年度全球棉花库存消费比将回升至39.70%。

全球棉花供需平衡表(2006/07~2011/12)

纱线增长难掩棉花消费下滑

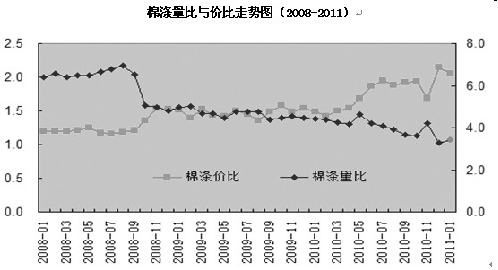

2011年4月,我国纱线产量为230.35万吨,同比增加7.17%。尽管纱线产量在增长,但是增速明显放缓,纱线增长难掩棉花消费下滑。在棉涤差价过高的背景下,涤纶会替代棉花,主要用于纺纱。化纤原料以涤纶短纤为主,通过对棉涤“价格比”和“用量比”的拟合,笔者认为,高差价对纺织用棉的影响将滞后三个月,在全年纱产量不变的背景下,若维持棉涤比值为2,全年棉花消费量下滑将达到64万吨—1053万吨。

棉涤量比与价比走势图(2008-2011)

人民币升值削弱出口竞争力

据海关统计,2011年前5个月我国纺织品出口额为375.5亿美元 ,同比增长31.5%;服装出口额512.9亿美元,同比增长23.1%。但若比照棉花接近翻倍的涨幅,假设出口单价增幅为30%,则纺织品、服装出口表现为小幅下滑。未来在人民币持续升值的背景下,外单将外流至印度和越南等国,未来我国纺织品面临较大压力。

虽然人民币升值的压力将维持较长时间,但我国纺织品出口仍有较强竞争力。此次压力传导或将加剧产业结构调整,推升高附加值品牌企业的出口优势;维持低端出口的企业也将积极进行纱线生产结构的调整,刺激涤纶等低价原料的替代消费,使得棉花消费总量相对下降。

出口退税下调或将会成为现实

市场传言的今年国家将下调纺织品出口退税率(下调5个百分点)或将成为事实。目前,相当数量的纺织服装企业通过退税赚取利润,生产利润较低,降低纺织品服装的出口退税率对下游市场影响较大,一旦此传言成真,将对棉花消费产生实质性影响。

棉花库存积压制约棉价反弹高度

我国棉花商业库存在每年9月开始积累,一般在12月达到高峰,次年1月开始消化库存。随着新棉上市的临近,商业库存有加速消化的趋势。2011年1月—4月商业库存消化比较缓慢,因此市场在6月—8月将面临较强的商业抛压。

全国棉花商业库存表(2008.5-2011.4)

据国家棉花市场监测系统抽样调查显示,截至5月9日,棉花平均库存使用天数约为38.1天,环比减少3.3%,同比减少1.7%,比近三年平均库存折天数增加6.4%。笔者推算,全国棉花工业库存约为106.95万吨,环比减少3.3%,同比减少3.2%,比近三年平均库存增加3.8%。当前全国棉花工业库存水平虽然有所下降,但仍然处于历史高位,纺织企业仍然面临去库存化的压力。